总合同项下分包合同开立保函的实例解析

| 国内外承包工程项目由于工程合同金额较大、条款复杂、施工时间较长、专业化分工要求较高,为确保工程如期顺利完工,一般总包商会将工程按照特点分为几个部分,然后找专业度契合度高的分包商分别去完成,并分别与相应的分包商签署分包合同。工程合同一般在执行过程中均要求开立保函,本文意在对银行在上述总分包合同下开立保函的实务进行解析,便于企业在商务合同条款拟定中作为参考,更好的满足企业的利益。

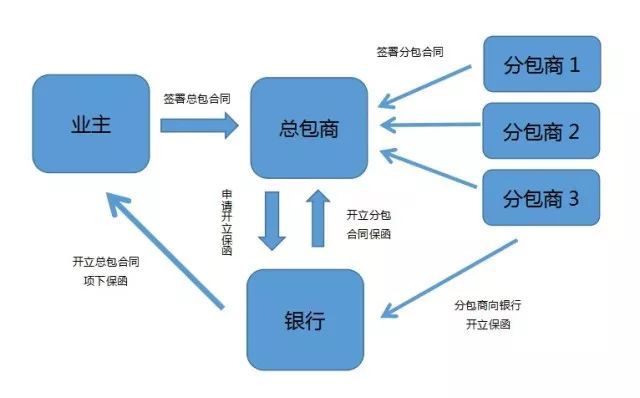

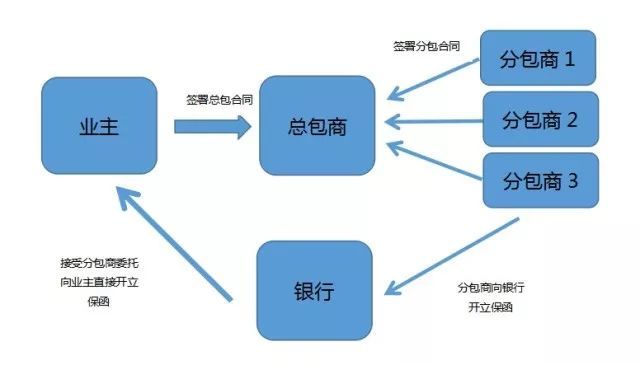

一、“玩转”总分包——银行保函 银行保函的应用非常广泛,类型众多,本文主要介绍工程类银行保函,包括投标保函、履约保函、预付款保函、民工工资保函、质量保修保函等,是保证工程商务合同顺利进行的工具。大型工程招标一般对施工企业的资质、资金实力、口碑等具有较高的要求,中标的企业一般为当地建筑工程龙头企业,但是限于业主对工程效率的要求及自身专业分工的需求,很多总包商会将工程分解,分配至自己的子公司或者其他承包商承接,总包商对工程质量进行总控,保证到期按时向业主交工。相较于业主-承包商模式来讲,上述总分包模式对银行保函的需求量更高,银行审核的要点也较多,实务中应对各种情形应如何开立保函非常重要。 二、总分包合同下保函实务常见模式及风险 此种开立保函模式分为两个阶段,第一阶段为业主和总包商阶段,即总包商与业主签订总包合同,根据总包合同,总包商向银行申请开立以业主为受益人的工程项下履约保函、预付款保函、留置金保函等,即总包商作为一个合同当事方直接给另一个合同当事方业主开立保函。第二阶段为总包商将工程分解为多个部分,分配给各个分包商,分别与各分包商签订工程分包合同,分包商分别向银行申请开立以总包商为受益人的履约保函、预付款保函等。 采取该种保函实务模式是银行推荐的一种保函业务模式,该模式具有当事方清晰、责任义务清晰、抗辩风险较低等特点,整体业务出现纠纷的风险较低,符合合同的要求及银行内控要求。 此种业务模式下,总包商一般和分包商签订劳务分包分包合同,现行条件下,劳务分包的银行保函开不出来。如果是劳务分包合同的银行保函,建议和总包方协商用担保公司保函解决,或者用建筑公司和总包签订分包合同,建筑公司的分包合同现行条件下,正常处理即可。 (二)总分包合同项下,银行接受分包商委托向业主开出保函 三、小结 |

{kind=link}